AHV im Wandel: Chancen und Herausforderungen für Arbeitgeber:innen

Die Reform AHV 21 ist am 1. Januar 2024 in Kraft getreten und bringt für Arbeitgeber:innen bedeutende Neuerungen mit sich. Dieser Beitrag greift die wichtigsten Punkte dieser AHV-Reform auf und zeigt, wie sich Unternehmen im Wandel der AHV als attraktive Arbeitgeber:innen positionieren können.

Die steigende Lebenserwartung und der demografische Wandel sind die Auslöser der Reform. Gleichzeitig prägen strukturelle Veränderungen den Arbeitsmarkt: die Pensionierung der Babyboomer, eine zunehmende berufliche Neuorientierung qualifizierter Fachkräfte sowie sich wandelnde Erwartungen an Arbeitsmodelle.

Eine vorausschauende, flexible und individuell abgestimmte Ressourcenplanung wird daher für Arbeitgeber:innen zu einem entscheidenden Faktor – nicht nur zur Sicherung von Fachwissen und Kompetenzen, sondern auch zur nachhaltigen Wettbewerbsfähigkeit auf einem sich wandelnden Arbeitsmarkt.

Die wesentlichen Änderungen der AHV 21

Einheitliches Referenzalter für Frau und Mann

Mit der AHV 21 gilt ab 2028 für Frauen und Männer das Rentenalter 65 Jahre. Dazu wird ab 2025 das Rentenalter für Frauen schrittweise erhöht. Der Begriff «Rentenalter» wird zudem durch «Referenzalter» ersetzt.

Ausgleichsmassnahmen für Frauen der Jahrgänge 1961 bis 1969

Frauen der Jahrgänge 1961 bis 1969 gehören zur Übergangsgeneration der AHV 21. Um für sie die Erhöhung des Referenzalters abzufedern, wurden Ausgleichmassnahmen beschlossen.

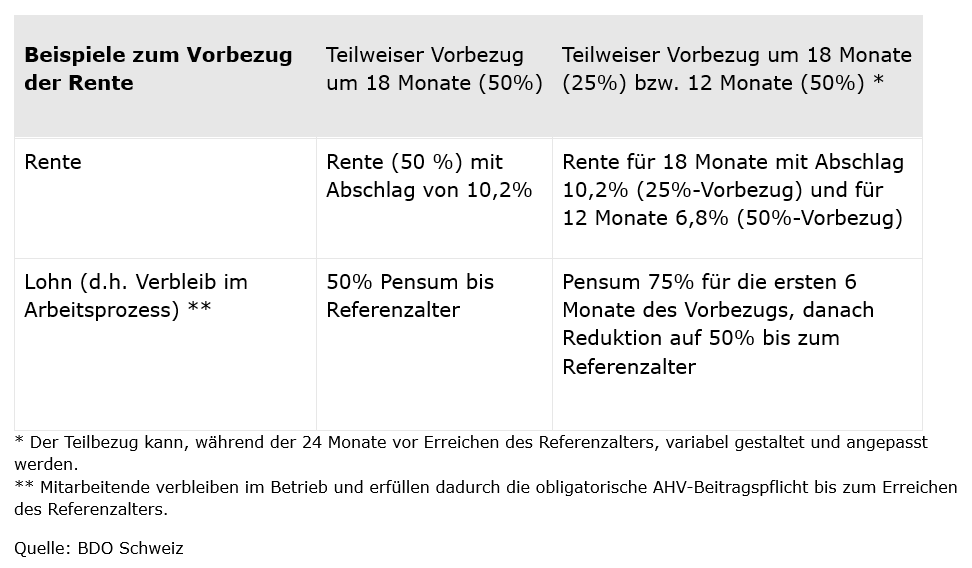

Flexibler Altersrentenbezug

Mit der AHV 21 wird der Rentenbezug weiter flexibilisiert. Männer und Frauen können Renten neu auch teilweise vorbeziehen bzw. aufschieben:

Diese Beispiele zeigen, wie die AHV 21 einen flexiblen Rückzug aus dem Erwerbsleben ermöglicht. Dies bietet für Arbeitgebende Chancen, entscheidendes Fachwissen gezielt zu übertragen oder auch länger im Unternehmen zu behalten.

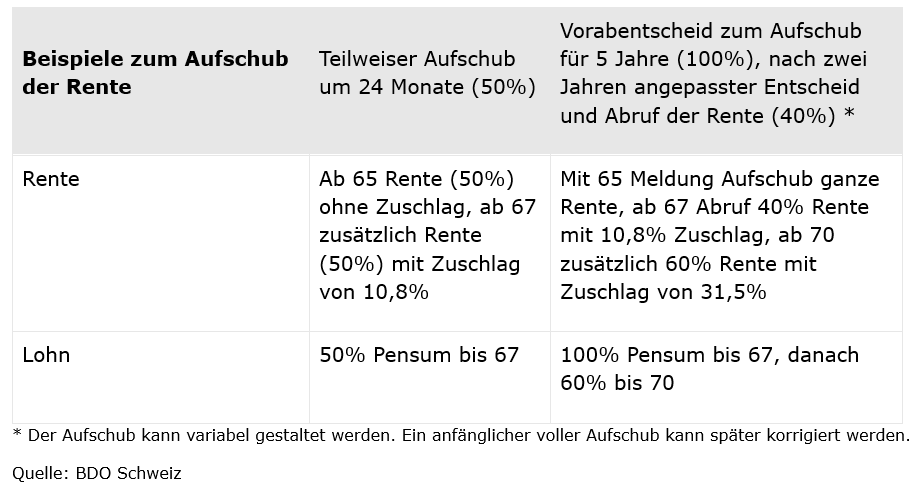

Weiterarbeiten nach dem 65. Geburtstag kann sich lohnen

Mit der AHV 21 wird weiterarbeiten über das Referenzalter hinaus attraktiver. Der Freibetrag von CHF 1'400 (keine Beiträge an die AHV) gilt unverändert, wobei Erwerbstätige im Rentenalter neu die Möglichkeit haben, auf den Freibetrag zu verzichten. Die so erarbeiteten AHV-Beiträge können zur Schliessung von allfälligen Beitragslücken oder zur Erhöhung des durchschnittlichen Einkommens für die Rentenberechnung genutzt werden. In beiden Fällen hat dies eine Verbesserung der ursprünglichen AHV-Leistungen zur Folge, sofern nicht ohnehin mit einer vollen Maximalrente gerechnet werden kann.

Kombination von Lohn und Rente

Es ist möglich, gleichzeitig die AHV-Rente zu beziehen/vorzubeziehen und weiterhin erwerbstätig zu sein. Eine Rentenvorausberechnung schafft Klarheit, damit die voraussichtliche Rentenhöhe bekannt ist. Diese Berechnung gibt eine Schätzung der zu erwartenden Rentenbeträge. Die zuständige Ausgleichskasse oder unsere Ausgleichskasse Wirtschaft Graubünden Glarus unterstützt im Berechnungsprozess.

Antrag für eine Rentenvorausberechnung

Mit der Rentenreform die Attraktivität als Arbeitgeber:in steigern

Der Arbeitskräftemangel und die Tatsache, dass sich mit der Pensionierung der Babyboomer die Situation weiter verschärft, fordert die Unternehmen zum Handeln. Mit der Flexibilisierung des Rentenbezugs und den Anreizen zur rentenwirksamen Weiterarbeit über das Referenzalter hinaus, berücksichtigt die AHV 21 den Wandel der Zeit und die Bedürfnisse von Wirtschaft und Gesellschaft.

Mit der AHV 21 eröffnen sich neue Möglichkeiten zur flexiblen Gestaltung des Übergangs vom Erwerbsleben in den Ruhestand. Diese Flexibilität kann zur Erhöhung der Arbeitgeberattraktivität beitragen. Dies insbesondere im Rahmen eines ganzheitlichen Vorsorgekonzepts (berufliche und private Vorsorge) im Dialog zwischen Unternehmen und Mitarbeitenden. So bestehen sinnvolle Möglichkeiten, Mitarbeitende auch über das Referenzalter hinaus zu beschäftigen oder ein frühzeitiges, gestaffeltes Ausscheiden aus dem Unternehmen zu ermöglichen.

Für Arbeitgeber:innen bringt die Reform jedoch auch neue Herausforderungen mit sich. Die Flexibilisierung des Referenzalters erhöht die Komplexität der Personal- und Einsatzplanung. Gerade in Anbetracht des demografischen Wandels und des zunehmenden Fachkräftemangels können sich hier jedoch strategische Chancen ergeben: Unternehmen erhalten neue Spielräume, passende Arbeitsmodelle zu gestalten und Know-how gezielt länger im Unternehmen zu halten. Möglichkeiten und Bedingungen bei Teilzeitarbeit, frühzeitiger Pensionierung und Weiterarbeit nach dem Referenzalter sind auf das Unternehmen abzustimmen und in geeigneter Form festzuhalten und zu regeln.

Unternehmen regeln die Zusammenarbeit mit Mitarbeiter:innen in individuellen Verträgen oder in allgemeingültigen Personalreglementen. Die Anpassungen der AHV 21 wirken sich auch auf diese Dokumente aus. Das bietet die Möglichkeit, die geltenden Vereinbarungen zu prüfen und auf den neusten Stand zu bringen. Werden beispielsweise fixe Altersangaben (z.B. Pensionierung mit 64 Jahren) in diesen Dokumenten erwähnt, so sind diese den neuen gesetzlichen Vorgaben anzugleichen. Es empfiehlt sich dabei, keine fixen Altersangaben, Jahreszahlen oder Prozentsätze zu nennen. Diese ersetzt man idealerweise mit unpersönlichen / offenen Angaben (z. B. Referenzalter).

Kontakt und weitere Informationen

Unsere Ausgleichskasse Wirtschaft Graubünden Glarus unterstützt und begleitet angeschlossene Arbeitgebende und Versicherte auch auf dem Weg durch die Rentenreform:

Daniel Brazerol, Kassenleiter

081 258 31 44

d.brazerol@akwirtschaft.ch

www.akwirtschaft.ch

Die Ausgleichskasse Wirtschaft Graubünden Glarus bietet als zukunftsgerichtetes Dienstleistungsunternehmen im Bereich der öffentlichen Sozialversicherung eine kompetente und kostengünstige Durchführung der gesamten 1. Säule, also von AHV, IV, EO, ALV, Mutter- und Vaterschaftsentschädigung sowie Familienzulagen. Als Mitglied eines Trägerverbandes – Handelskammer und Arbeitgeberverband Graubünden, Bündner Gewerbeverband oder Glarner Wirtschaftskammer – profitieren die angeschlossenen Unternehmen von einem individuellen Kundenservice und tiefen Verwaltungskostenansätzen.