Informationen zur Aufhebung der Industriezölle per 1. Januar 2024

2024 schafft die Schweiz Zölle auf Importe von Industriegütern ab. Wirtschaft und Konsumenten werden dadurch um jährlich rund 600 Millionen Franken entlastet. Auf den 1. Januar 2024 wird zusammen mit der Aufhebung der Industriezölle auch die Zolltarifstruktur für Industrieprodukte vereinfacht. Hier finden Sie die wichtigsten Informationen dazu.

Industriezollabbau – Zolltarifstruktur

Im Zusammenhang mit der Aufhebung der Industriezölle in der Schweiz gelten als Industrieprodukte alle Güter mit Ausnahme der Agrarprodukte (inkl. landwirtschaftliche Verarbeitungsprodukte und Futtermittel) und der Fischereierzeugnisse. Die Aufhebung der Industriezölle umfasst somit alle Waren der Kapitel 25 – 97 des Zolltarifs mit Ausnahme einiger Produkte der Kapitel 35 und 38, die als Agrarprodukte klassifiziert sind.

Mit der Aufhebung der Industriezölle wird auch der schweizerische Zolltarif für Industrieprodukte vereinfacht, da die feingliedrige Unterteilung nicht mehr notwendig sein wird. Die Vereinfachung der Zolltarifstruktur erfolgt, indem die letzten zwei Ziffern der achtstelligen Tarifnummern durch «00» ersetzt werden. Die Tarifstruktur im Agrarbereich bleibt unverändert.

Das Bundesamt für Zoll und Grenzsicherheit (BAZG) führt eine Konkordanzliste der Tarifnummern, mit welcher die Zolltarifnummern für Ihre Produkte per 1. Januar 2024 eingesehen werden kann. Es wird empfohlen, frühzeitig die neuen Zolltarifnummern in den Stammdaten zu aktualisieren. Die Konkordanzliste sowie weitere Informationen zu den Tarifnummern und der Tarifstruktur finden Sie hier.

Für die Waren der Kapitel 1-24 des schweizerischen Zolltarifs sowie für Produkte aus den Kapiteln 35 und 38, die als Agrargüter klassifiziert sind, verbleiben die Einfuhrzölle unverändert. Ebenfalls sind bei der Einfuhr in die Schweiz sonstige Abgaben und Steuern nach wie vor geschuldet.

Auswirkungen auf die Ursprungskumulation im Rahmen der Freihandelsabkommen

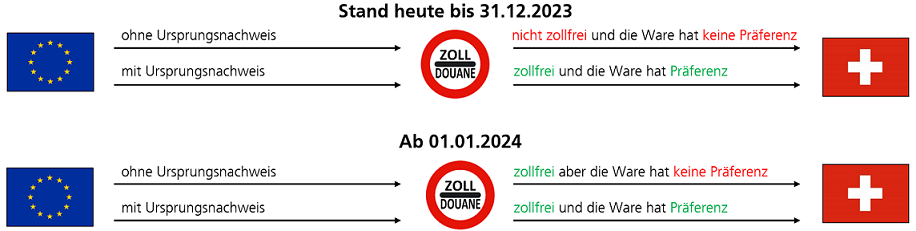

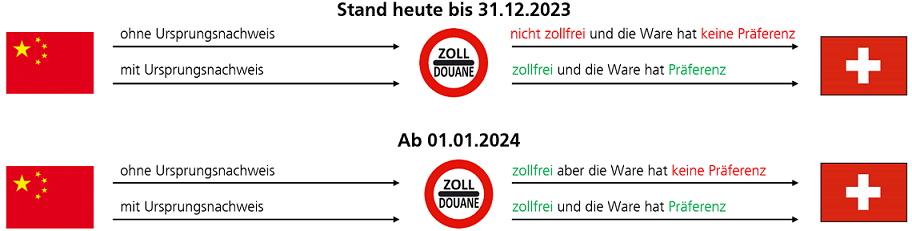

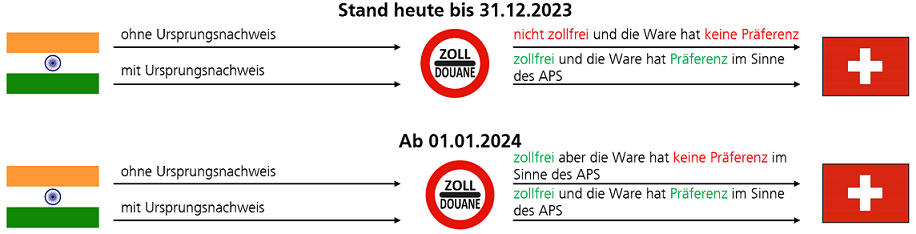

Industrieprodukte können ab dem 1. Januar 2024 zollfrei in die Schweiz eingeführt werden. Für Einfuhren von Industrieprodukten, bei denen zum Zeitpunkt der Einfuhr feststeht, dass sie in der Schweiz verbleiben bzw. hier konsumiert werden, ist man daher nicht mehr auf die Nutzung von Freihandelsabkommen (FHA) oder des Allgemeinen Präferenzensystems zugunsten der Entwicklungsländer (APS/GSP) angewiesen. Damit fällt die Vorlage von präferenziellen Ursprungsnachweisen für diese Waren weg, um zollfrei in die Schweiz einzuführen.

Trotz des Wegfalls der Zölle auf Industrieprodukte ist es unter Umständen weiterhin notwendig, bei der Einfuhr von Industrieprodukten einen Ursprungsnachweis einzuholen. Und zwar dann, wenn mit dem Vormaterial kumuliert oder die Ware in unverändertem Zustand mit Ursprungsnachweis wieder ausgeführt wird. Falls man die Ursprungskumulation exportseitig nutzen will, ist man bei der Einfuhr der betroffenen Waren weiterhin auf die Ursprungsnachweise des Lieferanten, sog. Vorursprungsnachweise angewiesen.

Beispiel Import aus der EU

Beispiel Import aus China (FHA CH-CN)

Beispiel Import aus Indien (APS)

Auswirkungen auf das Beantragen eines Ursprungszeugnisses

Die nicht-präferenziellen Ursprungsregeln basieren auf der Verordnung über die Beglaubigung des nicht-präferenziellen Ursprungs von Waren (VUB und VUB-WBF). Der ausländische Ursprung einer Ware kann entweder mit einem Ursprungszeugnis oder mit einer gleichwertigen Bescheinigung nachgewiesen werden. Als gleichwertige Bescheinigung gelten auch präferenzielle Ursprungsnachweise, die im Rahmen von Freihandelsabkommen der Schweiz bzw. der EFTA sowie des Allgemeinen Präferenzsystems (APS) erstellt wurden. Wenn nun bei der Einfuhrverzollung aufgrund des Wegfalls der Zölle auf Industrieprodukte auf das Ausstellen eines präferenziellen Ursprungsnachweises verzichtet wird, kann dies dazu führen, dass der Exporteur in der Schweiz von seinem Lieferanten im Ausland ein Ursprungszeugnis anfordern muss. Das kostet wertvolle Zeit und Geld. Die Erfahrungen der Schweizer Industrie- und Handelskammern zeigen auch, dass gewisse Behörden im Ausland im Nachhinein keine Ursprungszeugnisse mehr ausstellen, was dazu führt, dass die Schweizer Industrie- und Handelskammern aufgrund fehlender Ursprungsnachweise wiederum keine Ursprungszeugnisse ausstellen können.

Die Schweizer Industrie- und Handelskammern empfehlen genau zu prüfen, ob bei der Einfuhr auf ein einen präferenziellen Ursprungsnachweis verzichtet werden kann. Denn der Verzicht kann dazu führen, dass bei einer Wiederausfuhr keine präferenzielle Verzollung bzw. keine Kumulation möglich ist oder kein Ursprungszeugnis ausgestellt werden kann. Um den administrativen Aufwand zu minimieren wird bei Bedarf empfohlen, bei ausländischen Lieferanten darauf hinzuwirken, dass diese trotz Zollfreiheit weiterhin präferenzielle Ursprungsnachweise ausstellen.

Weitere Informationen zur Aufhebung der Industriezölle auf der Webseite des SECO