Avenir Suisse lanciert Idee einer Lohnprozentbremse

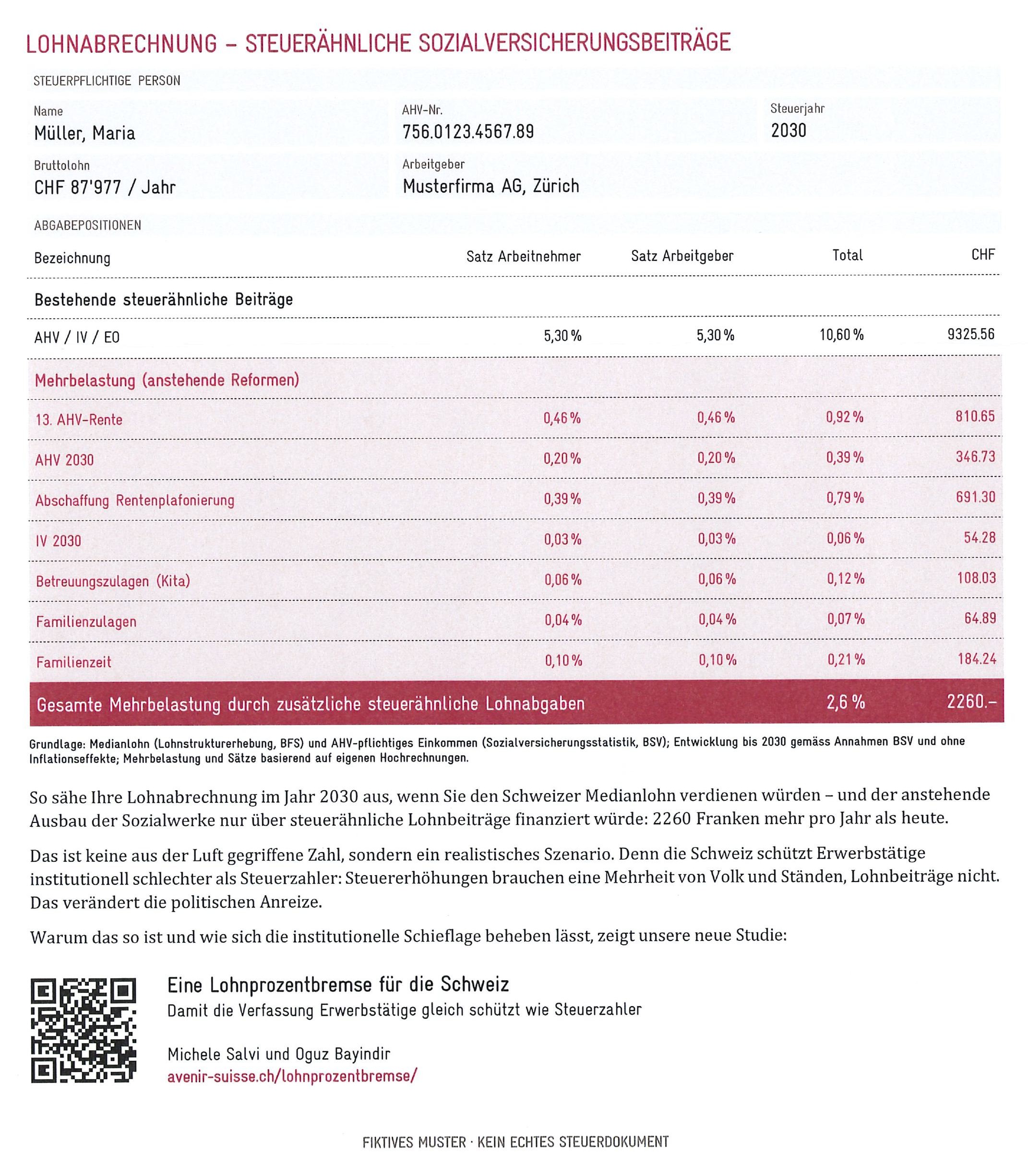

Die Bundesverfassung begrenzt zwar die Höhe der Steuern, nicht aber der Lohnabgaben. Obschon AHV-, IV- und EO-Beiträge faktisch wie Steuern wirken, können sie aber mit tieferen politischen Hürden erhöht werden. Dadurch entstehe in der Politik ein Fehlanreiz: Neue Sozialleistungen werden bevorzugt über die Lohnabrechnung finanziert – nicht aus sachlichen Gründen, sondern aus taktischen Überlegungen. Avenir Suisse schlägt deshalb eine «Lohnprozentbremse» vor: einen verfassungsrechtlichen Maximalsatz für steuerähnliche Lohnbeiträge, analog zu den bestehenden Höchstsätzen für Steuern.

Die Bundesverfassung setzt dem Bund Obergrenzen für die Einkommens- (11,5%), Gewinn- (8,5%) und Mehrwertsteuer (8,1%). Wer sie anheben will, muss die Mehrheit von Volk und Ständen überzeugen. Für die Lohnbeiträge an die Sozialversicherungen gilt dieser Schutz nicht. Sie können mit einfacher Parlamentsmehrheit erhöht werden. Es greift lediglich das fakultative Referendum: Jemand muss die nötigen Unterschriften sammeln – und selbst dann entscheidet nur das einfache Volksmehr.

Das ist problematisch. Denn AHV-, IV- und EO-Beiträge wirken ökonomisch wie Steuern: Die Leistungen sind gedeckelt, die Beiträge nicht. In der AHV – dem grössten Posten – finanzieren die Erwerbstätigen zudem die laufenden Renten der Pensionierten. Sie bauen kein individuelles Kapital für eigene Ansprüche auf. Die Folge dieser Ausgestaltung: Es wird stark umverteilt. Trotzdem unterstehen die AHV-Abgaben tieferen demokratischen Hürden als klassische Steuern.

Um die bestehende Asymmetrie zu korrigieren, schlägt Avenir Suisse daher einen verfassungsrechtlichen Höchstsatz für steuerähnliche Lohnbeiträge vor – analog zu den bestehenden Steuerobergrenzen. Jede Erhöhung darüber hinaus würde das doppelte Mehr von Volk und Ständen erfordern.

Zur Studie «Eine Lohnprozentbremse für die Schweiz» von Avenir Suisse